让不懂建站的用户快速建站,让会建站的提高建站效率!

发布日期:2025-01-21 11:35 点击次数:69

华鑫证券有限连累公司孙山山,肖燕南近期对华致酒行进行测度并发布了测度申诉《公司事件点评申诉:事迹不足预期,纠正赈济修皆内功》,本申诉对华致酒行给出买入评级,刻下股价为18.65元。

华致酒行(300755)

事件

2025年1月17日,华致酒行发布2024年级迹预报。

投资要点

事迹不足预期,利润进展承压

2024年归母净利润预测为0.38-0.52亿元,同减83.82%-78.11%;扣非归母净利润预测为0.21-0.28亿元,同减88.28%-84.14%,事迹不足预期,利润承压彰着。2024Q4归母净利润预测为-1.30~-1.16亿元,客岁同时为0.04亿元;扣非归母净利润预测为-1.28~-1.21亿元,客岁同时为0.03亿元,Q4蚀本主要系:1)行业举座需求疲软,五粮液等名酒批价下行,公司毛利率下跌;2)公司基于严慎性原则对部分存货进行存货跌价准备,净利润同比减少。

里面纠正赈济,去库存稳价钱

品牌互助方面,公司逐渐增多与区域酒互助,以进行100-200元价位带家具线扩张,如与仰韶酒业互助后家具动销进展较好。家具销售方面,智操盘公司现在以开品鉴会、干预老本回购货色、赈济门店侦察标的等措施匡助经销商与门店促家具动销,稳住阛阓价钱。里面赈济方面,公司加大东说念主员优化赈济,留意职工培训,从头制定侦察任务,期待纠正奏效。

盈利预测

咱们以为公司短期增长重心在于极品酒占比进步与限制效应开释带来盈利材干进步,长期看点在于:1)自有品牌运营材干熟谙后变成的步伐化践诺方法并抓续复用;2)门店转型班师后单店效益提高与品牌影响力抓续进步。短期行业需求举座承压,公司算作渠说念商利润赈济较多,字据预报,咱们赈济公司2024-2026年EPS为0.12/0.30/0.54(前值为0.44/0.66/0.89)元,刻下股价对应PE分歧为160/63/35倍,看守“买入”投资评级。

风险领导

宏不雅经济下行风险、自营家具增长不足预期、保真风险等。

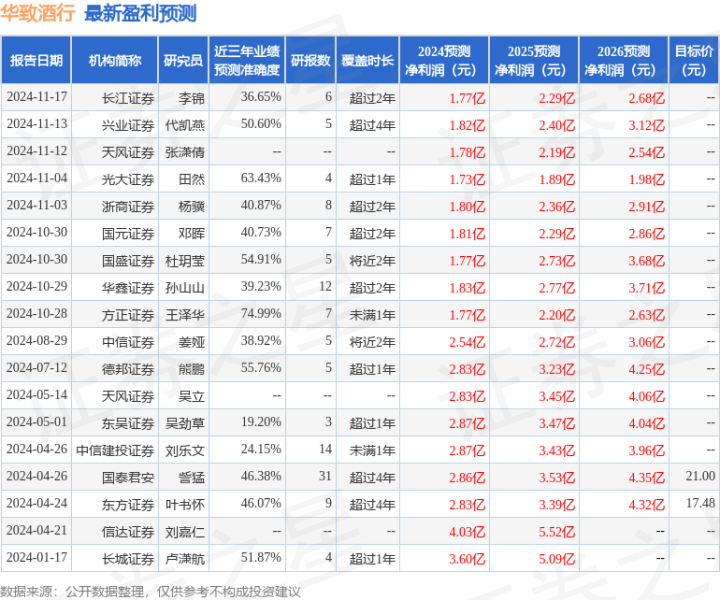

证券之星数据中心字据近三年发布的研报数据盘算,正直证券王泽华测度员团队对该股测度较为真切,近三年预测准确度均值为74.99%,其预测2024年度包摄净利润为盈利1.77亿,字据现价换算的预测PE为43.37。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增抓评级3家。

以上施行为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不组成投资提倡。

Powered by 英赫配资 @2013-2022 RSS地图 HTML地图

建站@kebiseo; 2013-2024 万生优配app下载官网 版权所有